近年来,因为传统的晶体管微缩方法走向了末路,于是产业便转向封装寻求提升芯片性能的新方法。例如近日的行业热点新闻《打破Chiplet的最后一道屏障,全新互联标准UCIe宣告成立》,可以说把Chiplet和先进封装的热度推向了又一个新高峰?

那么为什么我们需要先进封装呢?且看Yole解读一下。

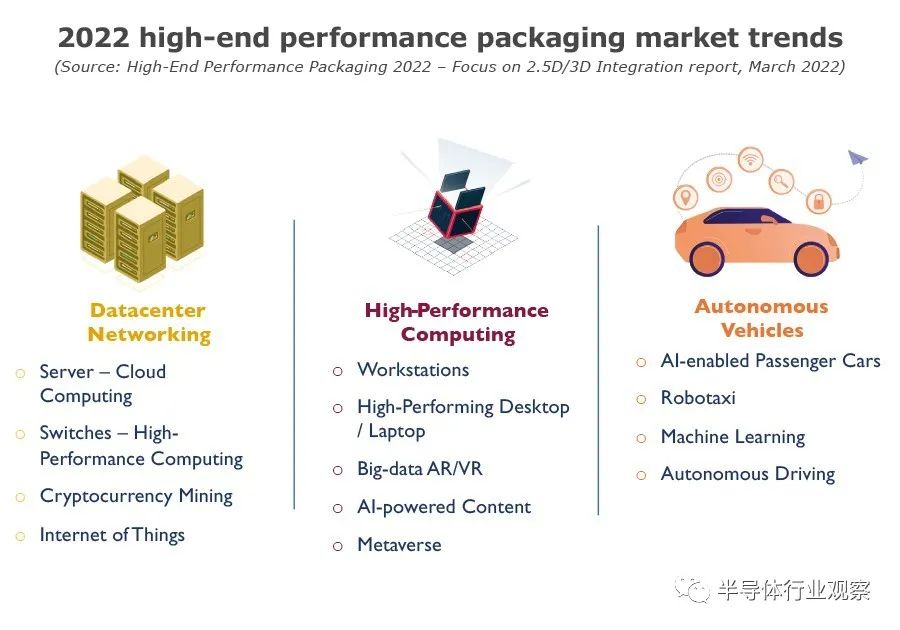

为什么我们需要高性能封装?

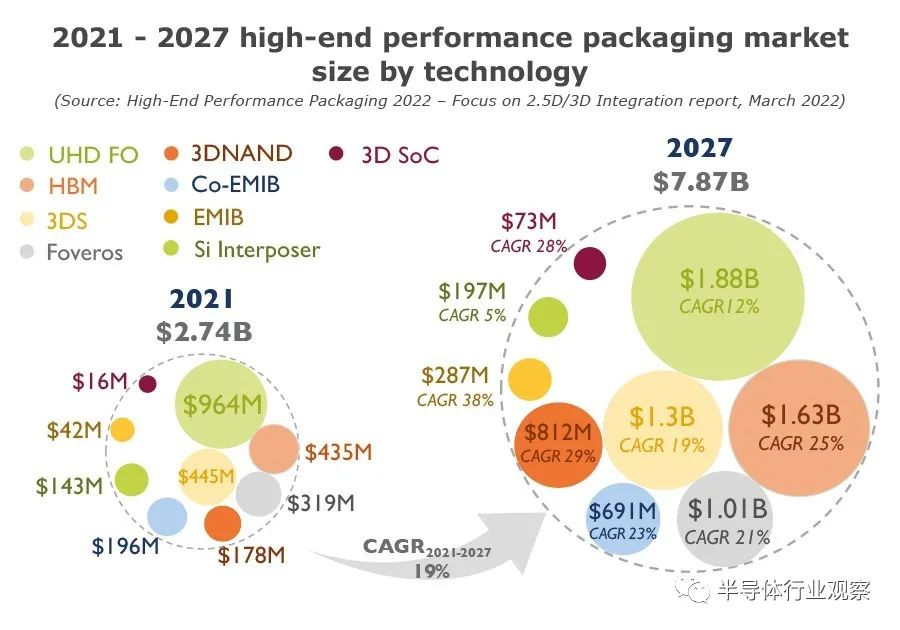

随着前端节点越来越小,设计成本变得越来越重要。高级封装 (AP) 解决方案通过降低成本、提高系统性能、降低延迟、增加带宽和电源效率来帮助解决这些问题。高端性能封装平台是 UHD FO、嵌入式 Si 桥、Si 中介层、3D 堆栈存储器和 3DSoC。嵌入式硅桥有两种解决方案:台积电的 LSI 和英特尔的 EMIB。对于Si interposer,通常有台积电、三星和联电提供的经典版本,以及英特尔的Foveros。EMIB 与 Foveros 结合产生了 Co-EMIB,用于 Intel 的 Ponte Vecchio。同时,3D 堆栈存储器由 HBM、3DS 和 3D NAND 堆栈三个类别表示。数据中心网络、高性能计算和自动驾驶汽车正在推动高端性能封装的采用,以及从技术角度来看的演变。今天的趋势是在云、边缘计算和设备级别拥有更大的计算资源。因此,不断增长的需求正在推动高端高性能封装的采用。 高性能封装市场规模?据Yole预测,到 2027 年,高性能封装市场收入预计将达到78.7亿美元,高于 2021 年的27.4亿美元,2021-2027 年的复合年增长率为 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中介层将占总市场份额的 50% 以上,是市场增长的最大贡献者。嵌入式 Si 桥、3D NAND 堆栈、3D SoC 和 HBM 是增长最快的四大贡献者,每个贡献者的 CAGR 都大于 20%。由于电信和基础设施以及移动和消费终端市场中高端性能应用程序和人工智能的快速增长,这种演变是可能的。高端性能封装代表了一个相对较小的业务,但对半导体行业产生了巨大的影响,因为它是帮助满足比摩尔要求的关键解决方案之一。

高性能封装市场规模?据Yole预测,到 2027 年,高性能封装市场收入预计将达到78.7亿美元,高于 2021 年的27.4亿美元,2021-2027 年的复合年增长率为 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中介层将占总市场份额的 50% 以上,是市场增长的最大贡献者。嵌入式 Si 桥、3D NAND 堆栈、3D SoC 和 HBM 是增长最快的四大贡献者,每个贡献者的 CAGR 都大于 20%。由于电信和基础设施以及移动和消费终端市场中高端性能应用程序和人工智能的快速增长,这种演变是可能的。高端性能封装代表了一个相对较小的业务,但对半导体行业产生了巨大的影响,因为它是帮助满足比摩尔要求的关键解决方案之一。 谁是赢家,谁是输家?2021 年,顶级参与者为一揽子活动进行了大约116亿美元的资本支出投资,因为他们意识到这对于对抗摩尔定律放缓的重要性。英特尔是这个行业的最大的投资者,指出了35亿美元。它的 3D 芯片堆叠技术是 Foveros,它包括在有源硅中介层上堆叠芯片。嵌入式多芯片互连桥是其采用 55 微米凸块间距的 2.5D 封装解决方案。Foveros 和 EMIB 的结合诞生了 Co-EMIB,用于 Ponte Vecchio GPU。英特尔计划为 Foveros Direct 采用混合键合技术。台积电紧随其后的是 30.5亿美元的资本支出。在通过 InFO 解决方案为 UHD FO 争取更多业务的同时,台积电还在为 3D SoC 定义新的系统级路线图和技术。其 CoWoS 平台提供 RDL 或硅中介层解决方案,而其 LSI 平台是 EMIB 的直接竞争对手。台积电已成为高端封装巨头,拥有领先的前端先进节点,可以主导下一代系统级封装。

谁是赢家,谁是输家?2021 年,顶级参与者为一揽子活动进行了大约116亿美元的资本支出投资,因为他们意识到这对于对抗摩尔定律放缓的重要性。英特尔是这个行业的最大的投资者,指出了35亿美元。它的 3D 芯片堆叠技术是 Foveros,它包括在有源硅中介层上堆叠芯片。嵌入式多芯片互连桥是其采用 55 微米凸块间距的 2.5D 封装解决方案。Foveros 和 EMIB 的结合诞生了 Co-EMIB,用于 Ponte Vecchio GPU。英特尔计划为 Foveros Direct 采用混合键合技术。台积电紧随其后的是 30.5亿美元的资本支出。在通过 InFO 解决方案为 UHD FO 争取更多业务的同时,台积电还在为 3D SoC 定义新的系统级路线图和技术。其 CoWoS 平台提供 RDL 或硅中介层解决方案,而其 LSI 平台是 EMIB 的直接竞争对手。台积电已成为高端封装巨头,拥有领先的前端先进节点,可以主导下一代系统级封装。