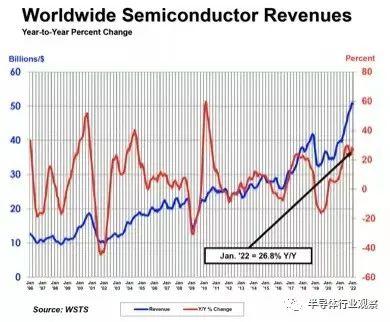

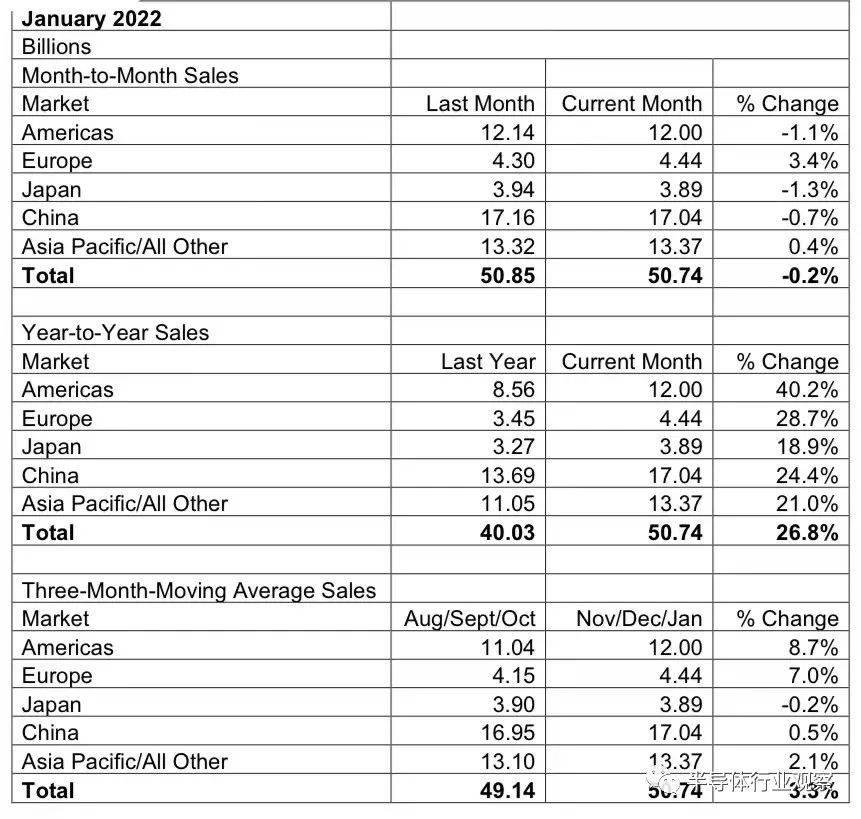

据SIA最新发布的半导体销售数据,2022 年 1 月,全球半导体行业销售额为 507 亿美元,比 2021 年 1 月的 400 亿美元增长 26.8%,比 2021 年12 月 的509 亿美元下降 0.2%。

SIA 总裁兼首席执行官 John Neuffer 表示:“继 2021 年创纪录的销售额和出货量之后,全球半导体销售额在 2022 年初保持强劲,在 1 月份达到有史以来第二高的月度销售额。” “1月份全球销售额连续第十个月同比增长超过20%,1月份进入美洲的销售额同比增长40.2%,领跑所有区域市场。”除了美洲的销售额同比增长外,与 2021 年 1 月相比,欧洲 (28.7%)、中国 (24.4%)、亚太地区/所有其他地区 (21.0%) 和日本 (18.9%) 的销售额也有所增长)。欧洲 (3.4%) 和亚太地区/所有其他 (0.4%) 的月度销售额增长,但在中国 (-0.7%)、美洲 (-1.1%) 和日本 (-1.3%) 略有下降.

SIA:中国大陆去年半导体销售额达1925亿美元,同比增27.1%

美国半导体行业协会日前发布数据显示,2021年全球芯片销售额达到创纪录的5559亿美元,同比增长26.2%,并预测2022年将增长8.8%。协会首席执行官JohnNeuffer在谈到2022年预计的增长放缓时表示:“需求增长的趋势仍然非常强烈。我们只是不会像在疫情期间那样获得这种刺激性效应。”该协会认为,2020年的销售额比上年增长6.8%,而2021年是自2018年以来芯片销量首次超过一万亿的一年。Neuffer指出,2021年全球售出了1.15万亿颗半导体器件,其中车规级芯片增幅最大。该领域的销售额比上年增长34%,达到264亿美元,出货量同比增长了33%。SIA还表示,中国大陆仍然是全球最大的半导体市场,2021年销售额总计1925亿美元,增长27.1%,欧洲(27.3%)、亚太地区/所有其他地区(25.9%)和日本(19.8%)的年销售额也有所增长。从区域来看,2021年美洲市场的销售额增幅最大(27.4%)。

SIA:中国大陆芯片销量大增,超越台湾,接近欧洲日本

据SIA报道,来自中国公司的全球芯片销售额正在上升,这主要是由于美中紧张局势加剧以及全国范围内推动中国芯片行业发展的努力的结果。

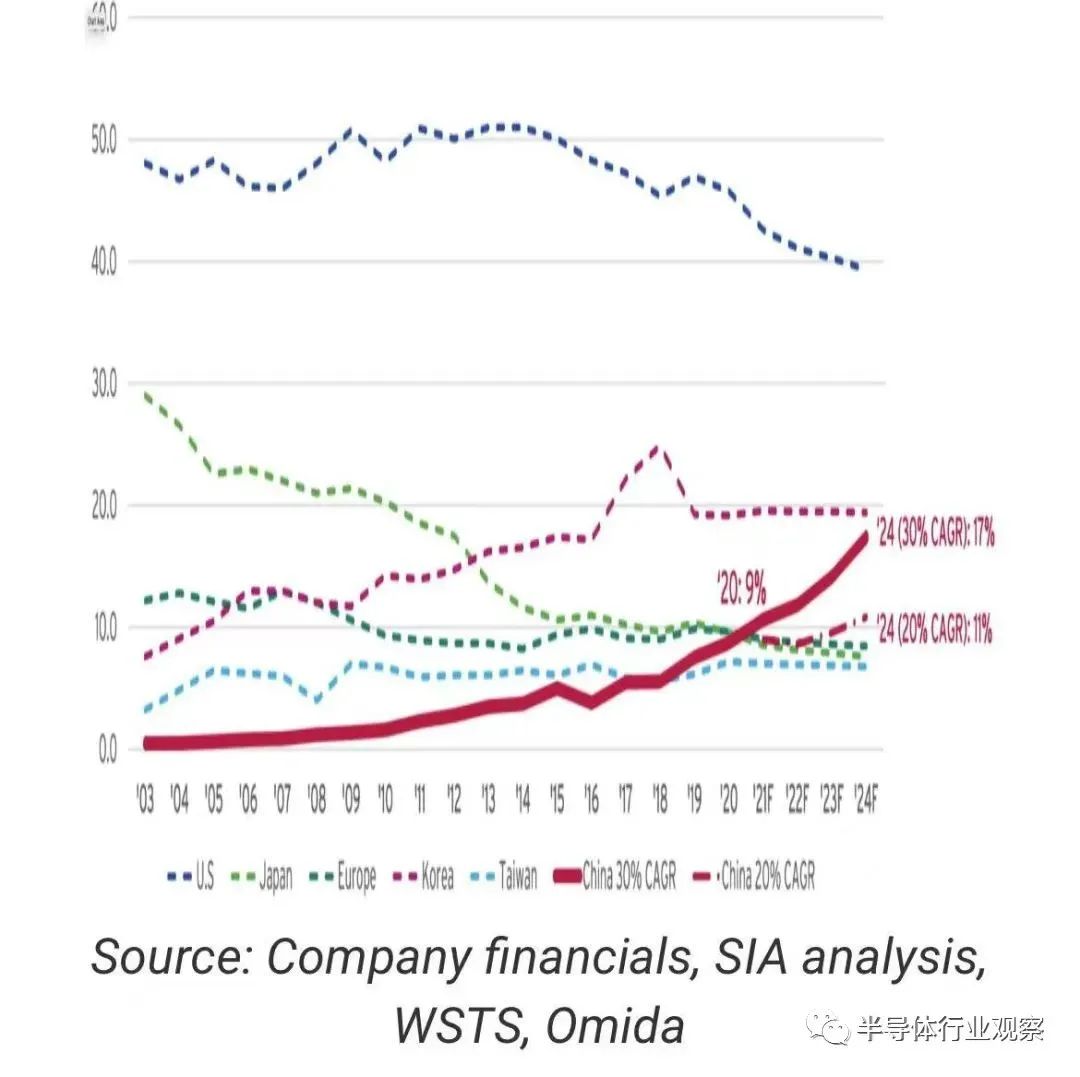

SIA表示,就在五年前,中国大陆的半导体器件销售额为 130 亿美元,仅占全球芯片销售额的 3.8%。然而,根据 SIA 的分析 ,2020 年,中国大陆半导体行业实现了前所未有的 30.6% 的年增长率,年总销售额达到 398 亿美元。增长的跃升帮助中国大陆在 2020 年占据了全球半导体市场 9% 的份额,连续两年超过中国台湾,紧随日本和欧盟,各占 10% 的市场份额。2021 年的销售数据尚未公布。

如果中国大陆半导体发展继续保持强劲势头——在未来三年保持 30% 的复合年增长率——并假设其他国家/地区的产业增长率保持不变,到 2024 年,中国大陆半导体产业的年收入可能达到 1160 亿美元,超过 17.4 % 的全球市场份额 。这将使中国大陆在全球市场份额上仅次于美国和韩国。

同样令人吃惊的是中国涌入半导体行业的新公司数量。SIA表示,2020年,中国大陆有近1.5万家企业注册为半导体企业。这些新公司中有大量是专门从事 GPU、EDA、FPGA、AI 计算和其他高端芯片设计的无晶圆厂初创公司。其中许多公司正在开发先进的芯片,在前沿工艺节点上设计和流片设备。中国高端逻辑器件的销售也在加速增长,中国 CPU、GPU 和 FPGA 部门的总收入以每年 128% 的速度增长,到 2020 年收入接近 10 亿美元,远高于 2015 年的6000 万美元。

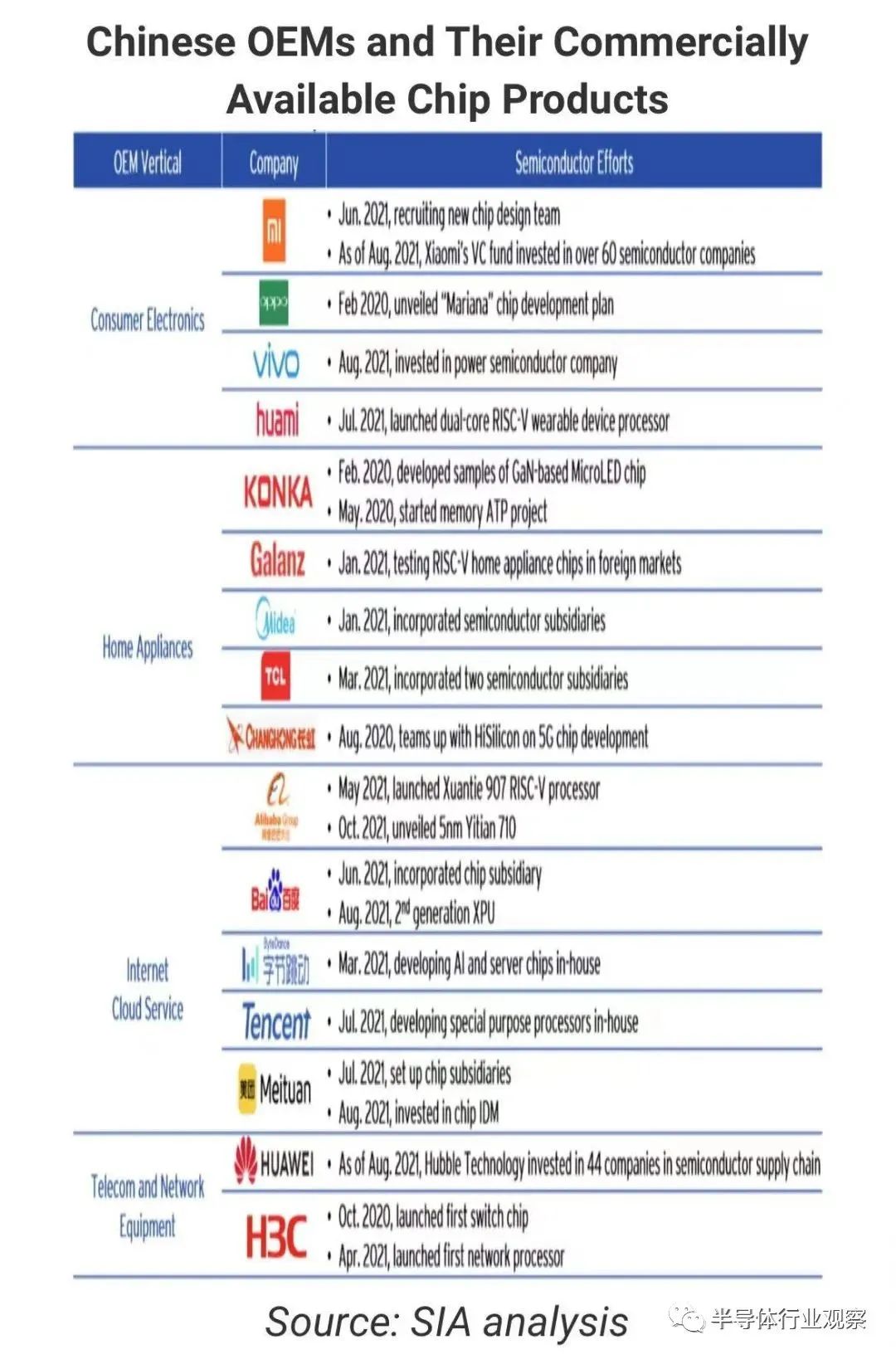

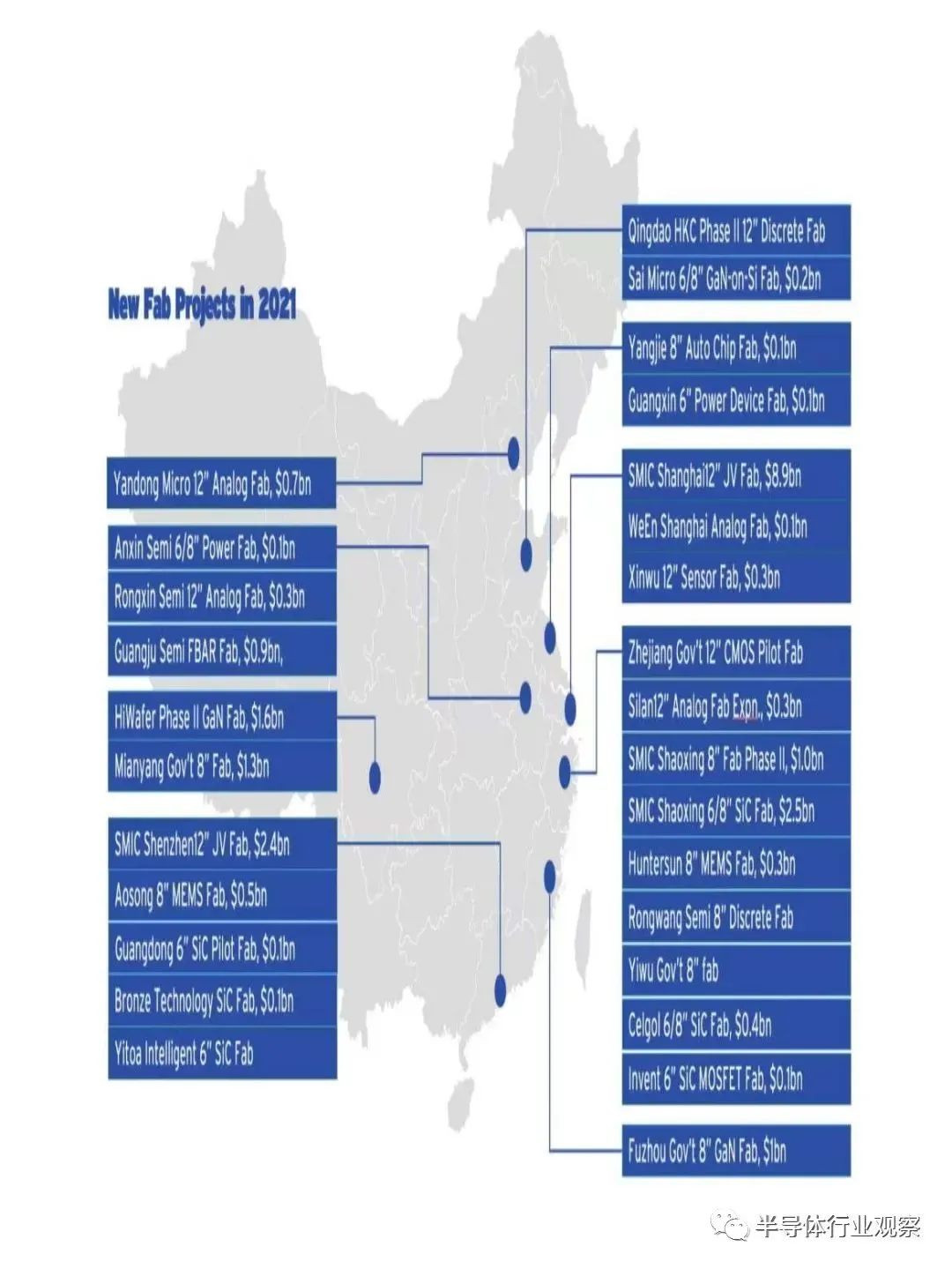

在中国半导体供应链的所有四个子领域——无晶圆厂、IDM、代工和 OSAT——中国公司去年的收入都录得快速增长,年增长率分别为 36%、23%、32%、23%。在 SIA 分析中。中国领先的半导体公司有望在多个子市场向国内乃至全球扩张。SIA 分析进一步显示,2020 年,中国大陆在全球无晶圆半导体领域的市场份额高达 16%,排名第三,仅次于美国和中国台湾,高于 2015 年的 10% 。受益于中国庞大的消费市场和 5G 市场,尽管出口管制收紧(主要由于中国官方贸易数据显示的大量库存),中国最大的芯片设计商华为的海思半导体在 2020 年创造了近 100 亿美元的收入。其他中国无晶圆厂公司,如通信芯片供应商紫光展锐、MCU 和 NOR 闪存设计商 GigaDevice、指纹芯片公司汇顶科技以及图像传感器设计商 Galaxycore 和 OmniVision(一家被中国收购的美国总部)均报告了 20-40%年增长率成为中国顶级的无晶圆厂公司。与此同时,中国消费电子和家电OEM以及领先的互联网公司也通过内部设计芯片和投资老牌半导体公司的方式加大了向半导体领域的扩张力度,在设计先进芯片和建设国产芯片方面取得了显着进展。中国还在构建其半导体制造供应链方面保持强劲增长,2021 年,国内宣布新增 28 个晶圆厂建设项目,新计划资金总额为 260 亿美元 。中芯国际和其他中国半导体领导者则宣布建设更多的工厂,重点是成熟的技术节点。在各方支持下,晶圆制造初创公司在后缘制造领域不断涌现。在芯片制造方面,由于华为和中芯国际被列入美国政府的实体清单(分别是中国最先进的芯片设计和代工),中国半导体产业受到了不小的影响。由于这一变化,从 2020 年 9 月到 2021 年 11 月,中国晶圆制造商在成熟节点(>=14nm)上增加了近 50 万片/月的晶圆(WPM)产能,而在先进节点上仅增加了 1 万片产能。仅中国的晶圆产能增长就占全球总量的 26% 。2021 年,中国也开始了国产移动 19nm DDR4 DRAM 设备和 64 层 3D NAND 闪存芯片的商业出货,并开始了 128 层产品尝试。虽然中国存储器行业仍处于发展初期,但预计中国存储器企业在未来五年内将实现 40-50% 的年复合增长率并具有很强的竞争力。在后端生产方面,中国是外包组装、封装和测试 (OSAT) 的全球领导者,其前三大 OSAT 参与者合计占据全球市场份额的 35% 以上。种种迹象表明,中国半导体芯片销售的快速增长很可能会持续,这在很大程度上归功于政府的坚定承诺以及面对不断恶化的美中关系的强有力的政策支持。尽管中国要赶上现有的行业领导者还有很长的路要走——尤其是在先进节点代工生产、设备和材料方面——但随着北京加强对半导体自力更生的关注,预计未来十年差距将进一步缩小。